5分钟阅读

a16z重磅分析:AI正在重构消费级软件的营收留存法则

【AI前沿】a16z重磅分析:AI正在重构消费级软件的营收留存法则

新一代AI应用正在突破增长天花板

在传统的消费软件领域,企业每年都需要拼命奔跑,才能勉强抵消用户流失带来的收入损失。然而AI正在改变这一游戏规则——顶级消费级AI公司正在实现超过100%的收入留存率,这意味着每个用户群组都能创造比上一年更多的价值。

这不仅仅是增长,而是一场根本性的商业范式变革。

传统模式:为流失而生的架构

AI时代之前,消费级软件主要通过两种方式盈利:

广告模式 - 社交应用的主流选择,收入与使用时长直接挂钩,但单用户贡献通常恒定。代表产品:Instagram、TikTok、Snapchat。

统一订阅制 - 所有高级用户支付相同的固定费用获取服务。代表产品:Duolingo、Calm、YouTube Premium。

这两种模式都存在天然瓶颈:收入留存率(同期用户年度收入留存比例)几乎不可能达到100%。在消费级订阅领域,第一年能保持30-40%用户和收入留存的产品已经堪称行业标杆。

这就意味着企业必须不断填补流失用户造成的收入缺口,仅仅是为了维持现状,增长更是难上加难。

AI时代:迎来“大扩张”纪元

增长最快的消费级AI公司正在见证超过100%的收入留存率,我们称之为“大扩张”时代。这主要通过两个路径实现:

- 从固定费用转向按量计费,用户使用越多支付越多

- 用户以前所未有的速度将工具带入工作场景,享受公司报销和更高预算支持

这两种路径带来的增长轨迹截然不同:50%收入留存率意味着每年必须替换一半用户才能维持规模;而100%以上的留存率则意味着每个用户群组都在自然扩张,增长之上再叠加增长。

关键问题在于:消费级公司如何抓住这一机遇,参与这场“大扩张”?

策略一:构建精细化定价体系

分层定价 + 按量计费双轮驱动

最成功的消费级AI公司不再依赖单一订阅费。它们采用混合模式:多层级订阅+按使用量计费。当用户耗尽基础额度,可以选择购买额外资源或升级到更高计划。

这借鉴了游戏行业的“鲸鱼用户”策略——仅提供一两个定价层级意味着放弃大量收入机会。聪明的公司围绕生成次数、任务数量、响应速度、模型权限等变量设计差异化方案,同时提供积分包和升级路径。

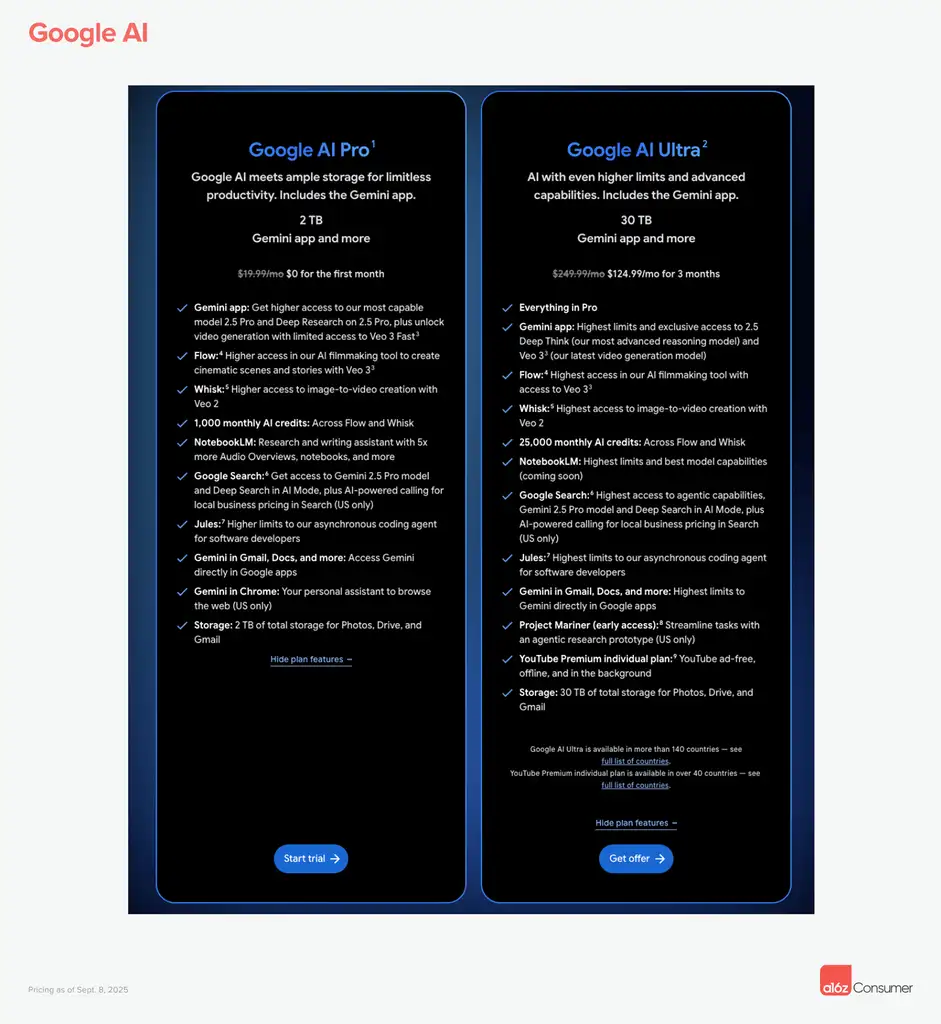

Google AI:20美元/月的Pro版和249美元/月的Ultra版订阅,当用户超额使用Veo3额度时(这种情况几乎必然发生)需额外付费。附加积分包从25美元到200美元不等。据观察,许多用户在附加积分上的支出已经接近甚至超过基础订阅费。

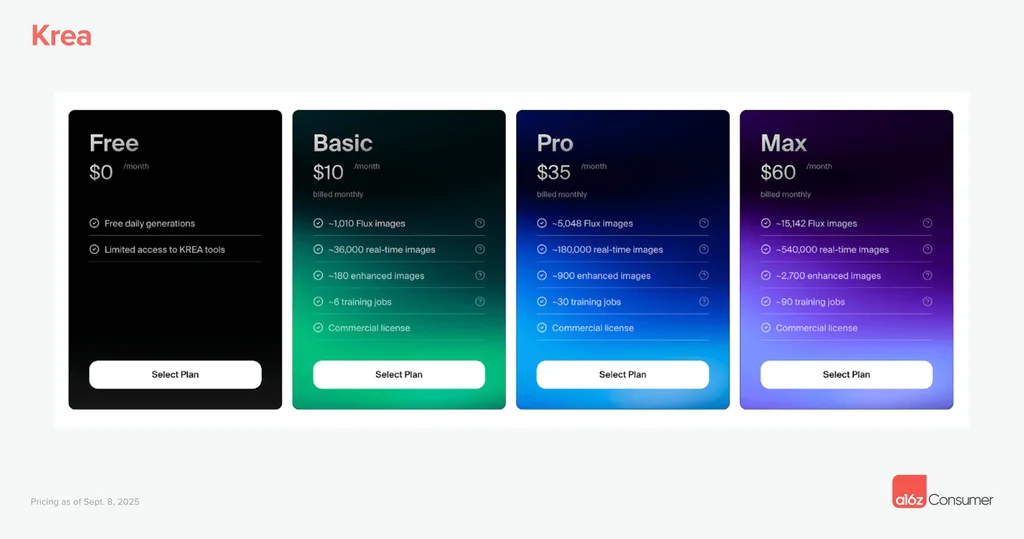

Krea:根据预期使用量和训练任务提供10-60美元/月多档计划,超额使用时可以5-40美元价格购买90天有效的额外积分包。

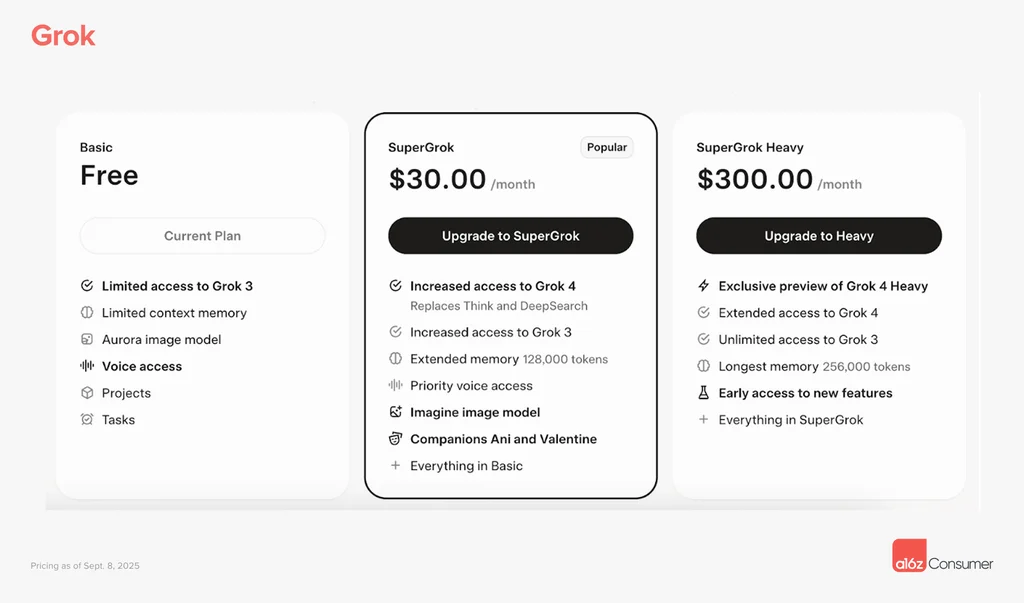

Grok:30美元/月的SuperGrok套餐和300美元/月的SuperGrok Heavy套餐,后者解锁新模型(Grok 4 Heavy)、延长模型访问时间、扩展记忆容量并提供新功能测试权限。

这些模式让收入与用户参与度同步增长——仅凭这一点,部分消费级公司就已经实现超过100%的收入留存,甚至尚未涉足企业市场。

策略二:搭建消费端到企业端的桥梁

基础协作功能带来ARPU大幅提升

消费者有充分动机将AI工具带入工作场景。在某些公司,未能实现“AI原生”甚至已经被视为不可接受。任何具有工作场景潜力的产品(基本上只要不是NSFW内容),都应该预设用户会希望将其引入团队,而且当可以报销时,他们愿意支付更高费用。

从价格敏感的个人用户到价格不敏感的企业采购,这一转变创造了巨大的扩张机会。但这需要基础协作功能的支持:团队文件夹、共享资源库、协作画布、身份验证和安全保障。

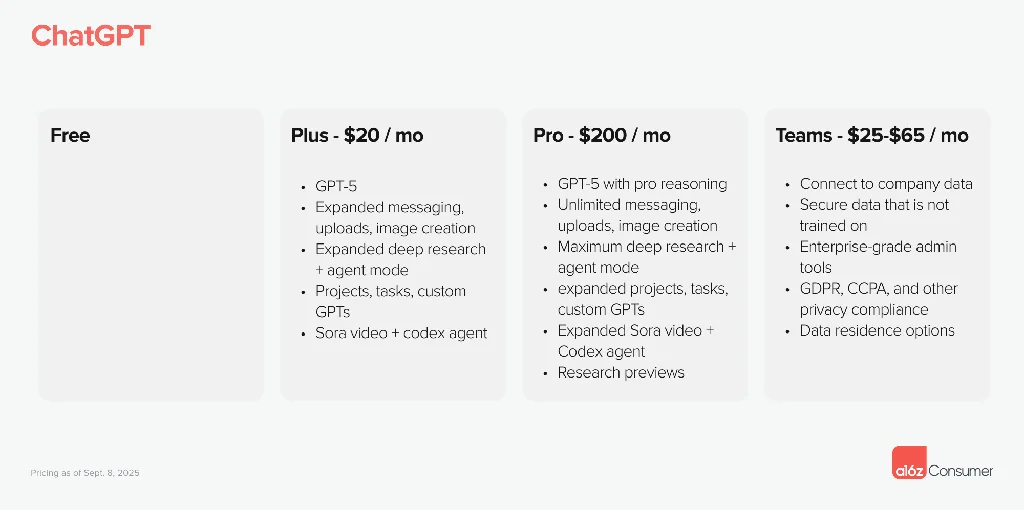

配备这些功能后,定价差异变得非常显著。以ChatGPT为例:个人订阅20美元/月,企业计划则按每用户25-60美元收费——尽管它并不被广泛视为团队协作工具。

有些公司甚至将个人计划定价为盈亏平衡或略微亏损,以加速团队采用。Notion在2020年就成功运用这一策略,为个人用户提供无限免费页面,同时对协作功能采取积极收费策略,推动了其最快增长阶段。

Gamma:Plus计划(8美元/月)去除水印(企业使用刚需),用户随后为每个加入工作区的协作者付费。

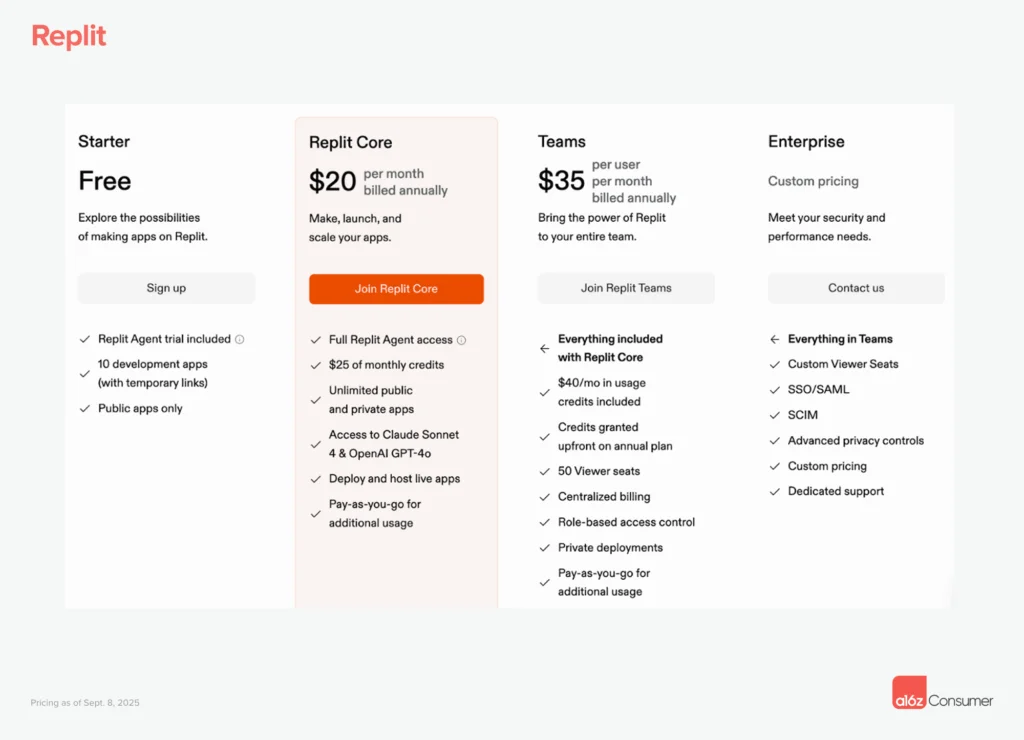

Replit:核心用户20美元/月,团队计划起价35美元/月,包含额外积分、查看者席位、集中结算、角色权限控制和私有部署等功能。

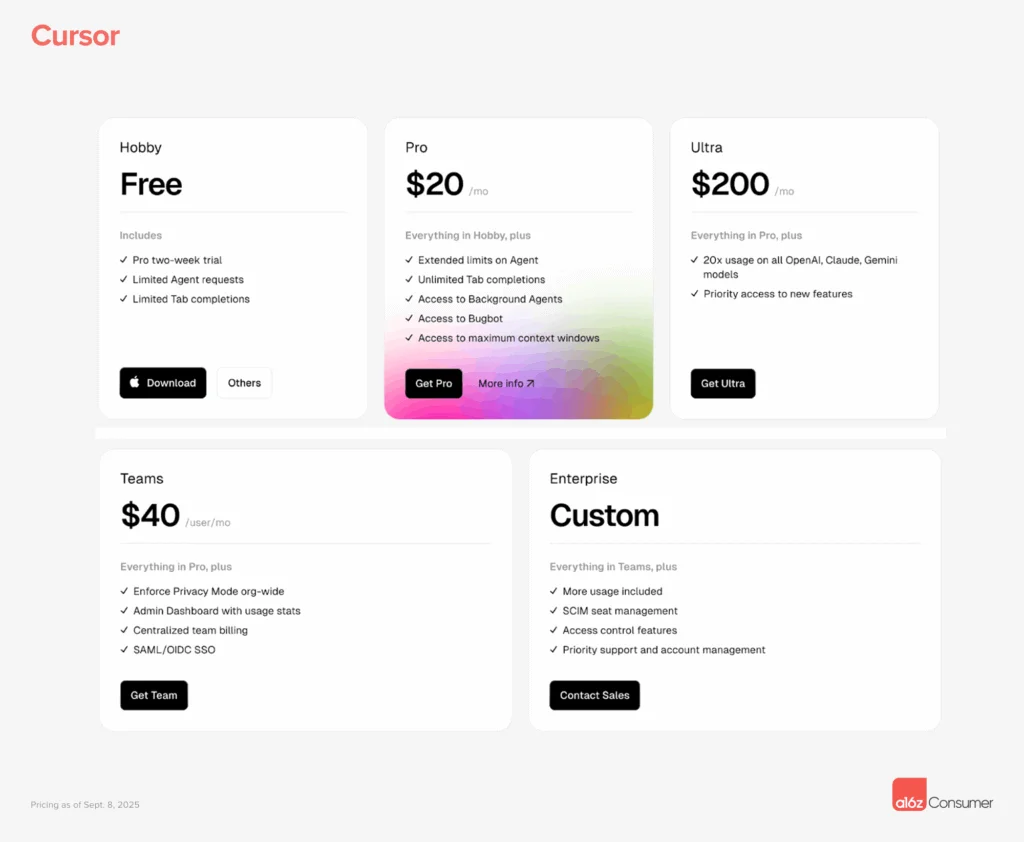

Cursor:Pro版20美元/月,Ultra版200美元/月(提供20倍使用量)。团队用户支付40美元/月获得Pro版功能,外加组织级隐私模式、使用管理仪表盘、集中结算和SAML/SSO集成。

这些功能之所以关键,是因为它们解锁了企业级的ARPU扩张空间。

策略三:从第一天开始布局企业市场

提前构建销售能力

这听起来可能有违直觉,但消费级公司现在应该考虑在成立1-2年内招聘销售总监。 grassroots adoption(草根采用)只能带来有限增长;要获得整个组织的广泛使用,需要应对企业采购流程并签订高价值合同。

Canva(2013年创立)等待了近七年才推出Teams产品。在2025年,这种延迟已经不再可行。企业采用AI的速度意味着,如果你推迟企业功能开发,竞争对手就会抢走这个机会。

除了销售能力,几个关键功能往往决定成败:

- 安全/隐私:SOC-2合规、SSO/SAML支持

- 运营/结算:基于角色的访问控制、集中结算

- 产品功能:团队模板、共享主题、协作工作流

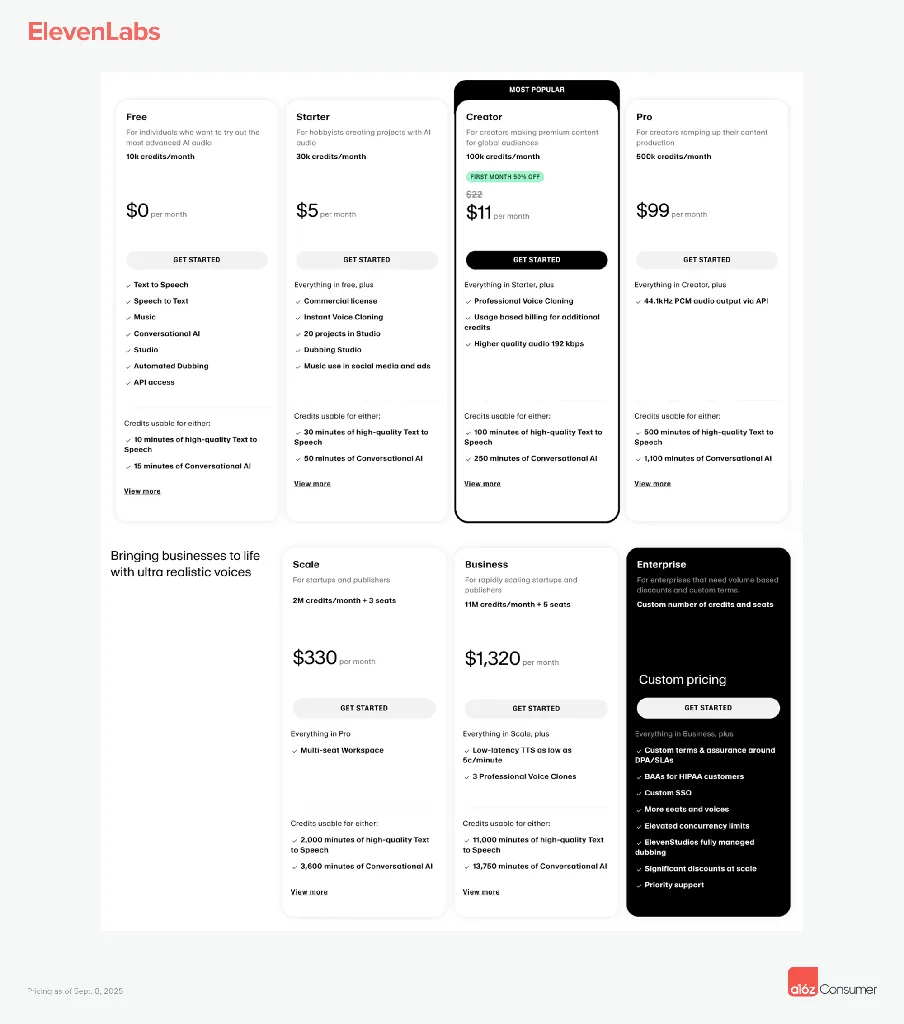

ElevenLabs是个优秀范例:从大量消费级使用起步,但快速构建企业级能力,为其语音和对话代理添加HIPAA合规认证,定位医疗保健等受监管市场。

核心洞察:消费级公司能实现前所未有的规模增长

这一转变让消费级公司能够以曾经不可能的方式扩张规模,并在数月而非数十年内成为大型企业(按收入计算)。货币化不再需要延迟,事实上我们的数据表明消费级企业在早期收入增长上正超越B2B公司。

这为它们提供了更多用户获取的“缓冲空间”,甚至可以在中期通过补贴低利润率来抢占市场(因为它们至少能用真实收入抵消部分成本!)

我们相信,AI时代许多最重要的企业公司很可能从消费级产品起步。那些拥抱精细化定价、设计消费到企业的桥梁、并早期投资企业能力的创始人,将最有希望构建下一代超大规模企业。

(本文基于a16z最新研究报告编译整理,有删节)

想获取更多 AI 辅助设计和设计灵感趋势? 欢迎关注我的公众号(设计小站):sjxz00。

原文:https://a16z.com/the-great-expansion-a-new-era-of-consumer-software